CPU와 저전력 반도체, AI 시대의 새로운 주도주가 되는가

데이터센터 전력 병목이 만든 ARM의 반격 — 시장 구조와 수혜 기업, ETF까지 한 번에 정리

📌 핵심 요약

- AI 시대의 병목은 더 이상 연산 성능이 아닌 전력, 데이터센터 PUE 개선 경쟁이 본격화

- 2025년 1분기 ARM 서버 CPU 점유율이 13.2%까지 확대, 엔비디아 GB200이 견인

- 메타가 인텔·AMD 대신 엔비디아 ARM CPU 단독 시스템을 채택, 하이퍼스케일러 첫 사례

- NVIDIA가 주도하는 800V HVDC 데이터센터 전환으로 GaN·SiC 전력반도체 폭발적 수혜

- GaN/SiC 전력반도체 시장 2033년 224억 달러(CAGR 25.6%) 전망, ON·NVTS·인피니언·STM 핵심

📑 목차

- 왜 지금 ‘CPU와 저전력’인가

- x86 vs ARM, 데이터센터 패권 변화

- 저전력 반도체의 산업적 의미

- 2026~2027 시장 전망

- 관련 글로벌 기업 정리 (CPU·SoC)

- 전력반도체 핵심 종목 — NVIDIA 800V HVDC 생태계

- 국내 수혜 기업 점검

- 관련 ETF 비교

- 리스크 요인 재검증

1. 왜 지금 ‘CPU와 저전력’이 화두인가

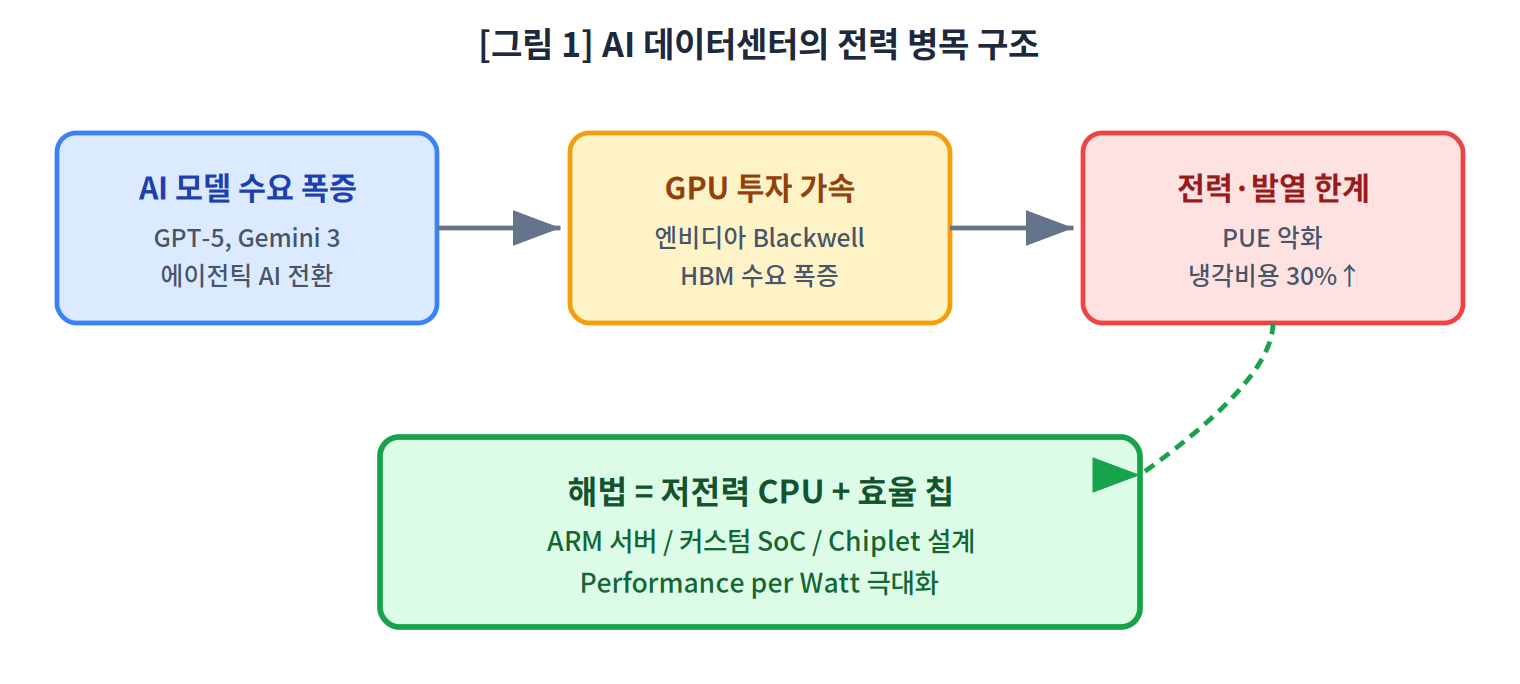

2023년 이후 반도체 투자 서사는 GPU와 HBM이 지배해 왔습니다. 그러나 2026년 들어 시장의 관심축이 빠르게 이동하고 있습니다. AI 인프라가 폭발적으로 증설되면서, 데이터센터의 진짜 병목이 ‘연산 성능’이 아니라 ‘전력 공급’과 ‘냉각 비용’에 있다는 점이 드러난 것입니다.

실제로 글로벌 빅테크는 데이터센터 부지 선정 단계에서부터 전력망 인접성을 최우선 변수로 두기 시작했습니다. 한 대의 AI 서버가 소비하는 전력은 5년 전 대비 4~6배 수준으로 증가했고, 발열 처리 비용은 전체 운영비의 30%를 넘어섰습니다.

💡 인사이트 이 구조에서는 단위 와트당 연산량(Performance per Watt)이 절대 지표가 됩니다. 같은 성능을 더 적은 전력으로 처리하는 칩이 곧 데이터센터의 ‘경제성’을 결정하는 시대로 진입했습니다.

그 결과 두 가지 흐름이 동시에 진행됩니다. 첫째, 모바일에서 검증된 저전력 ARM 아키텍처가 서버 시장으로 본격 진입하고 있습니다. 둘째, 기존 x86 진영(Intel, AMD)도 효율성 강화 코어를 분리·재설계하는 방향으로 선회하고 있습니다.

여기에 더해 미국 정부의 IRA·CHIPS Act 후속 정책과 EU의 반도체 자립 정책이 맞물리면서, 각국 정부가 직접 ‘저전력 컴퓨팅’을 전략 산업으로 지정하는 흐름도 가속화되고 있습니다. PwC는 2026년 반도체 산업 전망에서 수요처별로 최적화된 맞춤형·저전력 칩이 향후 수익성을 좌우할 핵심이라고 진단했습니다. AI, HPC, 자동차, 방산 등 전 영역에서 ‘범용 고성능’에서 ‘용도 최적화 저전력’으로 설계 패러다임이 이동하고 있다는 분석입니다.

주목할 또 다른 변화는 전기 인프라 자체의 한계입니다. 미국 버지니아주 데이터센터 클러스터의 경우 2026년 신규 전력 공급이 기존 수요의 절반에도 미치지 못하는 것으로 알려졌고, 아일랜드는 이미 신규 데이터센터 인허가를 사실상 동결한 상태입니다. 이런 상황에서는 ‘GPU를 더 사는 것’보다 ‘같은 전력에서 더 많은 일을 시키는 것’이 합리적 의사결정이 됩니다. 바로 여기서 저전력 반도체의 산업적 가치가 부각됩니다.

2. x86 vs ARM, 데이터센터 패권의 균열

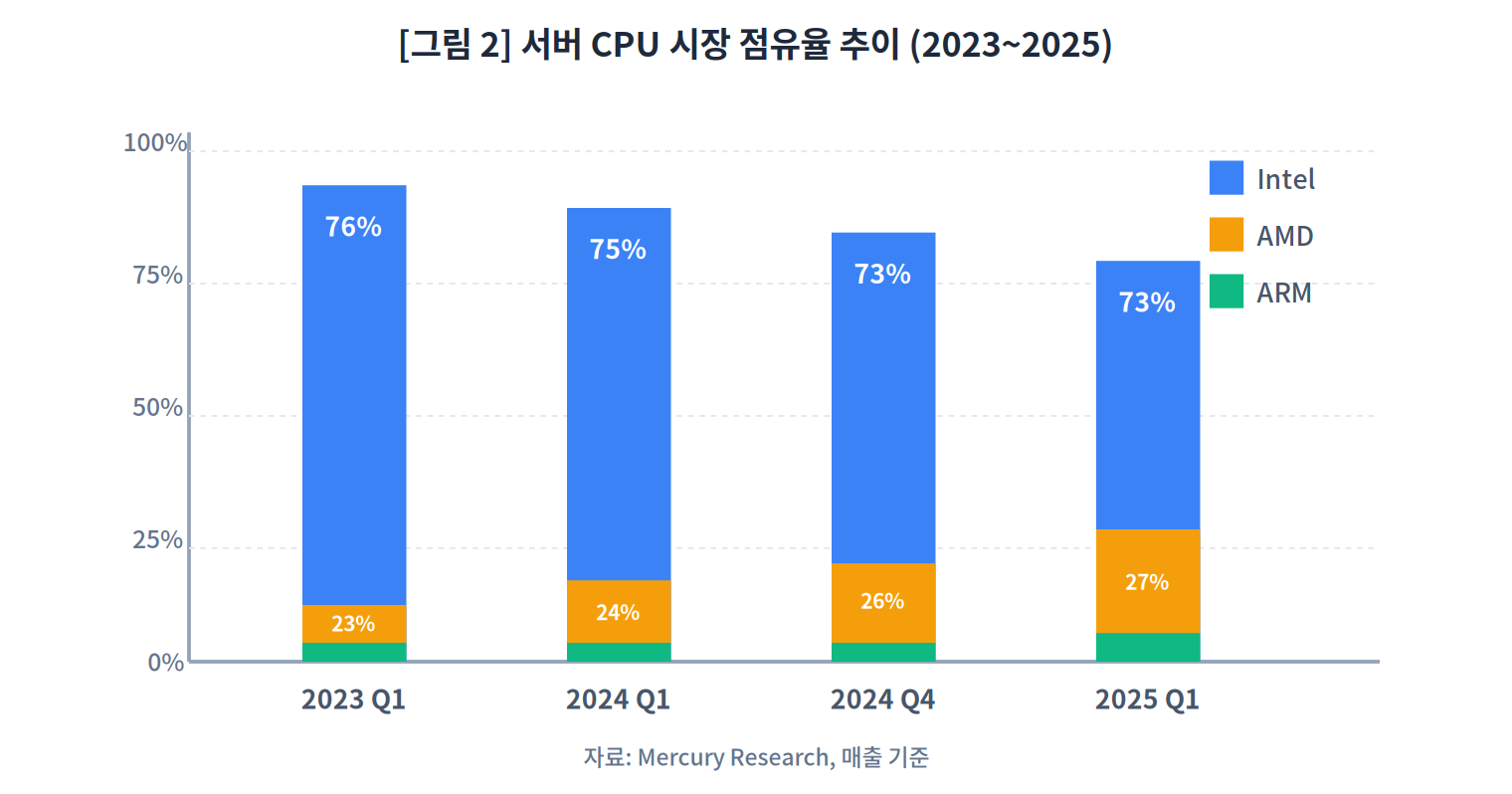

서버 CPU 시장의 큰 그림은 여전히 인텔과 AMD의 양강 구도지만, 그 안에서 변화가 빠르게 진행 중입니다. 머큐리 리서치 자료에 따르면 2025년 1분기 인텔의 서버 점유율은 역대 최저치를 기록했고, AMD는 27.2%까지 확대됐습니다. 더 주목할 변화는 ARM 진영의 약진입니다.

| 구분 | x86 (Intel·AMD) | ARM (Nvidia·AWS·Google) |

|---|---|---|

| 설계 철학 | CISC, 범용 고성능 | RISC, 저전력 최적화 |

| 코어 수 (서버) | 96~128 코어 | 72~144 코어 |

| 단위 전력당 성능 | ★★★ | ★★★★★ |

| 2025 Q1 서버 점유율 | 약 86.8% | 약 13.2% |

| 대표 제품 | Xeon 6, EPYC Turin | Grace, Graviton4, Cobalt |

| 주요 고객 | 전통 엔터프라이즈, 온프레미스 | 하이퍼스케일러, AI 데이터센터 |

자료: Mercury Research(2025 Q1), 각사 IR, K Research 재정리

특히 엔비디아의 행보가 결정적입니다. ARM IP를 활용한 그레이스(Grace) CPU와 GH200, GB200 슈퍼칩을 출시하며 단 한 분기 만에 ARM 서버 CPU 시장 규모를 약 50% 확대시켰습니다. 2026년 2월에는 메타가 자사 데이터센터의 메인 CPU를 인텔·AMD 대신 엔비디아 ARM 기반 CPU로 전환한다는 발표가 나왔습니다. GPU가 아닌 CPU 단독 시스템을 하이퍼스케일러가 ARM으로 채택한 첫 사례라는 점에서 상징성이 큽니다.

여기에 그동안 IP 라이선스 모델만 고수해 온 ARM 홀딩스가 2026년 첫 자체 커스텀 CPU ‘AGI CPU’를 출시하고 CSP와 가속기 업체에 직접 공급을 시작했다는 소식까지 더해지면서, ARM 진영의 데이터센터 진출은 이제 ‘시도’가 아닌 ‘추세’로 전환됐다고 볼 수 있습니다.

특히 메타 사례는 단순한 한 건의 채택을 넘어 업계 표준 변화의 신호탄으로 해석됩니다. 메타는 그동안 자체 칩 개발(MTIA)에 막대한 투자를 해 왔음에도 불구하고, 데이터센터의 핵심 CPU를 외부 ARM 공급사로부터 조달하는 결정을 내렸습니다. 이는 ‘자체 설계 → 외부 ARM 전환’으로 가는 길이 기술적·경제적으로 더 효율적이라는 판단이 깔린 행보입니다. 다른 하이퍼스케일러도 자사 워크로드 특성에 따라 비슷한 결정을 내릴 가능성이 높아졌고, 결과적으로 ARM 진영의 데이터센터 점유율은 향후 2~3년 내 20%대 진입이 유력하다는 분석이 나옵니다.

한편 x86 진영도 가만히 있지 않습니다. 인텔은 ‘P코어(성능)+E코어(효율)’ 이원화 설계를 서버용 Sierra Forest·Granite Rapids에 본격 적용했고, AMD도 ‘Zen 5c’ 같은 효율 코어 라인을 별도 트랙으로 운영합니다. 결국 ARM이든 x86이든 ‘와트당 성능’ 경쟁이라는 동일한 게임 위에 모든 플레이어가 올라선 셈입니다. 투자 관점에서는 어느 아키텍처가 이기느냐보다, 이 경쟁 구도에서 누가 설계·생산·후공정·검사를 담당하느냐가 더 중요한 변수입니다.

3. 저전력 반도체의 산업적 의미

‘저전력 반도체’는 단일 카테고리가 아닙니다. 적용 분야와 설계 접근에 따라 크게 4가지 흐름으로 분류할 수 있고, 각각의 수혜 밸류체인이 다릅니다.

| 분류 | 핵심 설명 | 주요 적용 영역 |

|---|---|---|

| 서버용 ARM CPU | x86 대비 와트당 성능 우위, 데이터센터 운영비 절감 | 하이퍼스케일 클라우드 |

| 엣지 AI SoC | 스마트폰·자동차·IoT에서 추론 처리, NPU 내장 | 온디바이스 AI |

| 전력반도체(PMIC) | 전압 변환 효율 극대화, GaN·SiC 기반 차세대 | 서버·전기차·태양광 |

| 커스텀 ASIC | 특정 워크로드 최적화, AWS Graviton·Google TPU 등 | 자체 클라우드 인프라 |

특히 마지막 카테고리인 커스텀 ASIC은 산업 구조 자체를 바꾸는 변수입니다. AWS는 자체 설계한 Graviton CPU를, 구글은 Axion 프로세서를, 마이크로소프트는 Cobalt CPU를 자사 클라우드 워크로드에 적용하고 있습니다. 이는 인텔·AMD 입장에서는 잠재 고객 이탈이지만, 설계 자산을 제공하는 ARM과 위탁 생산을 맡는 TSMC·삼성 파운드리에는 새로운 매출원입니다.

또한 전력반도체(Power IC) 영역의 변화도 중요합니다. 기존 실리콘 기반 PMIC가 처리하지 못하는 고전압·고주파 전력 변환을 GaN(질화갈륨)·SiC(탄화규소) 기반 신소재가 대체하기 시작했습니다. 서버 한 대당 전력 변환 효율이 1%p만 개선되어도 데이터센터 단위 운영비는 막대한 절감으로 이어집니다. 전기차·태양광·ESS 영역에서도 동일한 흐름이 진행 중이며, 이 시장은 2030년까지 연 20% 이상 성장이 예상되는 고성장 분야입니다.

엣지 AI 영역에서도 변화가 빠릅니다. 스마트폰의 NPU 탑재는 이제 표준이 됐고, 자동차용 SoC(특히 ADAS·자율주행)도 저전력 추론 가속기를 기본으로 포함합니다. 삼성전자 엑시노스, 퀄컴 스냅드래곤, 미디어텍 디멘시티 모두 NPU 성능을 핵심 마케팅 포인트로 삼고 있습니다. 이는 결과적으로 모바일/엣지용 저전력 SoC 시장의 구조적 성장을 의미합니다.

4. 2026~2027 시장 전망

가장 최근 데이터를 종합하면 시장 컨센서스는 다음과 같이 정리됩니다.

📊 주요 시장 지표 (2026 기준)

- 글로벌 마이크로프로세서 시장: 904억 달러 → 2035년 1,910억 달러 (CAGR 8.7%)

- 2025년 ARM 아키텍처 프로세서 시장: 약 300.8억 달러, 단일 아키텍처 최대 점유

- 데이터센터 CPU 부족 사태: 2026년 1분기 정점 → 하반기 완화 전망

- 메모리 반도체 공급 부족: 2027년 이후까지 장기화 가능성 (현대차증권)

현대차증권은 2026년 5월 리포트에서 반도체 산업이 생성형 AI를 넘어 에이전틱(Agentic) AI 시대로 진입하면서 CPU와 메모리 수요가 폭발적으로 증가하는 구조적 변곡점에 들어섰다고 분석했습니다. 인텔 DCAI(데이터센터·AI) 부문 매출이 전년 대비 24.4% 성장한 점, AMD 데이터센터 매출이 가파른 회복세를 보인 점이 이를 뒷받침합니다.

다만 단기적으로는 공급 부족이 가격 상승을 견인하고 있습니다. 2026년 1월 아마존 기준 CPU 판매량이 전년 대비 약 4만 대 감소했는데, 이는 수요 부진이 아니라 공급 자체가 따라가지 못하는 상황입니다. 인텔은 공급 압박이 3월 말 정점에 달했다고 밝혔고, 선단 공정 캐파 확보에 따라 하반기로 갈수록 점진적 완화가 예상됩니다.

중장기적 관점에서 주목할 변화는 CPU의 자산 성격 변화입니다. 과거 CPU는 PC 부품의 일종으로 인식됐지만, AI 데이터센터 시대에는 전력·연산 자원과 유사한 ‘인프라 자산’으로 그 위상이 격상되고 있습니다. 가격은 더 이상 PC 수요만으로 결정되지 않으며, 데이터센터 캐파 증설 사이클과 직접 연동됩니다. 이는 메모리가 2024~2025년 겪었던 가격 사이클과 유사한 패턴이 CPU에서도 반복될 가능성을 시사합니다. 다만 메모리와 달리 CPU는 완제품 시스템 가격 탄력성에 제약을 받기 때문에 ‘4배 폭등’ 같은 극단적 시나리오는 어렵다는 게 시장의 일치된 견해입니다.

섹터 내 종목 간 차별화도 심화될 전망입니다. 2025년 1분기 인텔 DCAI 매출이 전년 대비 24.4% 성장한 것은 데이터센터 수요가 회복됐다는 신호이며, 동시에 AMD가 점유율을 잠식하고 있어 두 기업의 실적 모멘텀이 동시 강화되는 흐름입니다. 여기에 엔비디아의 CPU 사업 확장, ARM 홀딩스의 직접 공급 모델 전환까지 더해지면서, 2026년은 CPU 시장 다극화 원년이 될 가능성이 높습니다.

5. 관련 글로벌 기업 정리 (CPU·SoC)

| 기업 | 티커 | 투자 포인트 |

|---|---|---|

| ARM 홀딩스 | ARM | 자체 커스텀 CPU ‘AGI’ 출시, IP 모델에서 직접 공급 모델로 전환 |

| 엔비디아 | NVDA | Grace CPU·GB200·Vera 로드맵, 메타향 단독 CPU 공급 확보 |

| AMD | AMD | 서버 점유율 27%대 진입, EPYC Turin과 MI 시리즈 동반 성장 |

| 인텔 | INTC | DCAI 매출 회복, 엔비디아 50억 달러 투자로 협력 강화 |

| 퀄컴 | QCOM | Snapdragon X 시리즈로 ARM 기반 PC 시장 진출 |

| TSMC | TSM | 2026년 Capex 560억 달러 상회, 3nm·2nm 캐파 ARM 진영 핵심 파트너 |

| 브로드컴 | AVGO | 하이퍼스케일러 커스텀 ASIC 설계 파트너 (Google TPU 등) |

| 마벨 | MRVL | AWS·MS Cobalt CPU 설계 파트너, 커스텀 실리콘 매출 확대 |

※ 위 표는 CPU·SoC 설계·파운드리 영역의 핵심 플레이어. 전력반도체 영역은 별도 섹션에서 정리.

6. 전력반도체 핵심 종목 — NVIDIA 800V HVDC 생태계

CPU 효율성 경쟁의 ‘뒷단’에는 더 큰 산업 변화가 진행 중입니다. 바로 NVIDIA가 주도하는 800V HVDC(고전압 직류) 데이터센터 아키텍처 전환입니다. 기존 데이터센터는 54V in-rack 분배 방식인데, 이는 수백 kW급에서 물리적 한계에 부딪힙니다. NVIDIA는 13.8kV AC 그리드를 800V HVDC로 직접 변환해 IT 랙에 공급하는 방식으로 전환을 추진 중이며, 이를 통해 전력 효율 5%p 개선, 유지비용 70% 절감, 냉각비용 절감 효과가 기대됩니다.

이 전환의 핵심 부품이 바로 GaN(질화갈륨)과 SiC(탄화규소) 전력반도체입니다. 실리콘 기반 IGBT/MOSFET으로는 도달할 수 없는 고전압·고주파·고효율 영역을 GaN/SiC가 담당합니다. NVIDIA는 2025년 5월부터 800V HVDC 파트너 생태계를 공식화했고, 2026년 GTC에서는 12개 이상의 실리콘 공급사가 함께 솔루션을 시연했습니다.

🔥 NVIDIA 800VDC 공식 파트너 (2026 기준)

실리콘 공급사: Analog Devices, AOS, EPC, Infineon, Innoscience, MPS, Navitas, Onsemi, Power Integrations, Renesas, Richtek, ROHM, STMicroelectronics, Texas Instruments

전력 시스템 부품: Delta, Flex Power, Lead Wealth, LiteOn, Megmeet

데이터센터 전력 시스템: ABB, Eaton, Schneider Electric, Vertiv

| 기업 | 티커 | 기술 | 투자 포인트 |

|---|---|---|---|

| 온세미컨덕터 | ON | Si + SiC | 2026년 AI 데이터센터 매출 YoY 2배 전망, Q1 30%+ 성장. SST·PSU·800VDC 전 영역 솔루션 |

| 나비타스 | NVTS | GaN + SiC | Rubin Ultra ‘Kyber’ 랙 공식 파트너. 800V→6V 단일 변환 PDB로 48V IBC 제거. 2030년까지 TAM 14~25억 달러 |

| 인피니언 | IFX (FRA) | Si + SiC + GaN | 2023년 GaN Systems 인수로 GaN 라인업 확보, 자동차·산업 양축. SiC 17.9% 점유율 2위 |

| STM마이크로 | STM | Si + SiC + GaN | SiC 점유율 1위(36.5%), Tesla 등 EV 공급. 중국 Innoscience와 GaN 전략 파트너십 |

| 울프스피드 | WOLF | SiC | 세계 최대 SiC 웨이퍼 공급사, Mohawk Valley 8인치 팹 램프업. 재무 리스크 점검 필요 |

| 파워 인테그레이션스 | POWI | Si + GaN | 고집적 PMIC 강자, NVIDIA 800V 파트너. 패스트차징·AI 서버 PSU 영역 확장 |

| EPC | 비상장 | GaN | GaN 디바이스 선구자, 데이터센터·라이다·우주 항공 등 고성장 시장 확장 |

| 로옴 | 6963 (JPX) | SiC | SiC 점유율 5위, 8인치 SiC 양산 전환. 일본 EV·산업용 강자 |

| MPS | MPWR | 전력관리 IC | NVIDIA AI 서버 VRM 핵심 공급사, AI 데이터센터 매출 비중 확대 가속 |

| TI / ADI | TXN / ADI | 아날로그·전원 | 800V 생태계 파트너, 광범위한 전원관리 포트폴리오. 안정성·실적 기반 분산 노출 가능 |

자료: NVIDIA Technical Blog(2025~2026), TrendForce, Yole Group, 각사 IR

💡 핵심 시각 전체 시장 규모로 보면 GaN·SiC 전력반도체는 2025년 36억 달러 → 2033년 224억 달러(CAGR 25.6%)로 성장 전망입니다. SiC만 봐도 2030년 100억 달러 돌파가 예상되며, 시장은 STM·Infineon·Wolfspeed·Onsemi·ROHM 등 상위 5개사가 90% 이상을 과점합니다. CPU 테마와 동시에 전력반도체 테마를 함께 보유해야 ‘AI 데이터센터 풀스택’ 노출이 완성됩니다.

특히 주목할 두 종목은 온세미컨덕터와 나비타스입니다. 온세미는 이미 매출 규모와 수익성, 자동차·산업·AI를 아우르는 사업 구조를 갖춘 대형 전력 강자이고, 나비타스는 시가총액은 작지만 NVIDIA의 차세대 ‘Kyber’ 랙 공식 파트너로 선정되며 스토리·모멘텀 측면에서 가장 첨예한 베타를 제공합니다. 안정성을 원하면 ON, 고변동성·고성장 노출을 원하면 NVTS라는 식으로 역할을 나눠 접근할 수 있습니다.

7. 국내 수혜 기업 점검

국내 시장에서는 CPU 자체를 설계하는 종합 기업은 부재하지만, 저전력 반도체 트렌드에서 파생되는 밸류체인 수혜는 분명합니다. 크게 9개 그룹으로 나누어 살펴볼 수 있습니다.

| 카테고리 | 대표 기업 | 수혜 논리 |

|---|---|---|

| 파운드리 / IDM | 삼성전자, SK하이닉스 | ARM 서버 CPU·커스텀 SoC 위탁 생산, HBM 페어링 수요 동반 확대. 삼성은 2026 3Q SiC MOSFET 샘플 양산 계획 |

| 팹리스 / 디자인하우스 | 에이디테크놀로지, 가온칩스, 오픈엣지테크놀로지 | 고객사 ARM 기반 SoC 설계 지원, NPU·메모리 IP 라이선싱 |

| 후공정 / 패키징 | 한미반도체, 이오테크닉스, 하나마이크론 | Chiplet·하이브리드 본딩 채택 확대, HBM TC본더 수요 지속 |

| 전력반도체 파운드리 | DB하이텍, SK키파운드리 | 국내 GaN/SiC 파운드리 핵심. DB하이텍은 8인치 GaN 라인 운영, 2027년 본격 양산 목표. 글로벌 SiC 시장 2030년 104억 달러 전망 |

| GaN RF / 화합물반도체 | RFHIC, RF머트리얼즈, 코스텍시스 | RFHIC는 SK실트론과 JV 설립, LIG넥스원과 GaN 국산화 사업. 5G·방산·전력 동시 노출 |

| SiC 소재 / 부품 | 티씨케이, 하나머티리얼즈, SK실트론(비상장) | 티씨케이는 SiC 링·일렉트로드 글로벌 강자. SK실트론은 듀폰 SiC 웨이퍼 사업 인수 후 글로벌 톱티어 |

| 전력 디바이스 / 모듈 | KEC, 아이에이, 에이프로, 파워넷 | 서버용 PMIC, GaN·SiC 모듈, 전기차 OBC·인버터 수혜. 정부 K-반도체 전략 지원 직접 수혜 |

| 저전력 MCU / 팹리스 | 어보브반도체, 텔레칩스, LX세미콘 | 가전·IoT·차량용 저전력 MCU, 차량 인포테인먼트 SoC, DDI에서 전력 모듈로 영역 확장 |

| 검사·소켓 | 리노공업, ISC, 티에스이 | 고성능 CPU·SoC 테스트 소켓 수요 증가, 다품종 소량 생산 수혜 |

※ 위 종목은 산업 구조 설명을 위한 예시이며, 투자 추천이 아닙니다. 노란 음영은 전력반도체 직접 수혜 카테고리.

💡 포인트 국내 밸류체인의 핵심은 ‘CPU 자체’가 아니라 커스텀 SoC 시대의 디자인하우스와 패키징입니다. 빅테크가 자체 칩을 만들수록, 설계 지원과 후공정에서 한국 기업의 역할이 커지는 구조입니다.

특히 디자인하우스 영역의 변화가 흥미롭습니다. 과거 디자인하우스는 팹리스의 설계도를 파운드리 양산에 맞게 변환해주는 ‘중간 가공’ 역할에 국한됐지만, 최근에는 빅테크 커스텀 SoC 프로젝트에서 직접 IP 통합과 검증을 담당하는 사례가 늘고 있습니다. 가온칩스는 삼성 파운드리 디자인 솔루션 파트너(DSP)로 자동차·AI 칩 프로젝트 수주가 확대되고 있고, 에이디테크놀로지는 마벨과의 협력 강화로 매출 안정성을 확보했습니다.

또한 HBM-CPU 패키징 융합도 주목해야 할 흐름입니다. ARM 기반 서버 CPU와 HBM이 한 패키지에 통합되는 추세가 강화되면서, 한미반도체의 TC 본더와 이오테크닉스의 레이저 어닐링 장비 수요가 동반 확대되고 있습니다. 이는 단순한 메모리 수혜가 아닌 ‘CPU+메모리 통합 패키징’이라는 새로운 카테고리의 형성을 의미합니다.

8. 관련 ETF 비교

개별 종목 변동성을 줄이고 테마 전체에 분산 투자하려는 경우, ETF가 유효한 대안이 됩니다. CPU·저전력 반도체 테마와 관련된 주요 ETF는 다음과 같습니다.

📌 미국 상장 종합 반도체 ETF

| 티커 | ETF 명 | 특징 | 운용보수 |

|---|---|---|---|

| SMH | VanEck Semiconductor | 25종목, NVDA·TSMC 쏠림 | 0.35% |

| SOXX | iShares Semiconductor | 30종목, 8% 비중 캡으로 분산 | 0.35% |

| SOXQ | Invesco PHLX Semi | 저비용형, 장기보유 적합 | 0.19% |

| XSD | SPDR S&P Semi | 44종목, 중소형 균등 가중 | 0.35% |

| SOXL | Direxion Daily Semi 3X | 3배 레버리지, 단기 트레이딩용 | 0.75% |

📌 국내 상장 ETF

| 티커 | ETF 명 | 특징 | 운용보수 |

|---|---|---|---|

| 379800 | KODEX 미국반도체 | SOXX 추종, 환노출형 | 0.45% |

| 390390 | HANARO 반도체핵심공정주도주 | 국내 장비·소재 집중 | 0.45% |

| 381180 | TIGER 미국필라델피아반도체나스닥 | 국내 최대 미국 반도체 ETF | 0.49% |

⚡ 전력반도체 특화 ETF

| 티커 | ETF 명 | 특징 | 운용보수 |

|---|---|---|---|

| PSI | Invesco Dynamic Semiconductors | 30종목, ON·POWI·MPWR 등 전력 포함 | 0.57% |

| GRID | First Trust NASDAQ Clean Edge Grid | 전력 인프라·HVDC 시스템 노출 | 0.57% |

| 488920 | SOL AI전력인프라 | 국내 상장, AI 데이터센터 전력 테마 | 0.45% |

자료: 각 운용사 공시 (2026.05 기준)

2026년 4월 SMH와 SOXX는 역사상 최고의 월간 수익률을 기록했습니다. 다만 두 ETF의 성격이 다른 만큼, 보유 방식도 달라야 합니다. 엔비디아 베팅 강도가 높다면 SMH, 분산 효과를 원한다면 SOXX·SOXQ·XSD가 적합합니다. CPU 비중에 직접 베팅하고 싶다면 인텔·AMD 비중이 큰 SOXX 계열이 더 적합한 선택지입니다.

9. 리스크 요인 재검증

구조적 성장 스토리에도 불구하고 점검해야 할 리스크는 분명합니다.

⚠️ 점검 포인트

- 가격 탄력성의 한계 — CPU는 메모리와 달리 PC·서버 완제품 수요에 가격이 제약됩니다. 메모리처럼 ‘4배 폭등’은 어렵고 점진적 상승에 가깝습니다.

- 장비·웨이퍼 병목 — EUV·ALD 등 특정 장비와 8인치 SiC 웨이퍼의 수급이 타이트해 캐파 증설 속도가 시장 기대를 하회할 수 있습니다. Wolfspeed 등 일부 공급사는 수율 이슈로 차질 발생.

- x86 진영의 반격 — 인텔의 18A·14A 공정 진척, AMD의 Zen 6, 엔비디아-인텔 50억 달러 협력 등 변수가 다수.

- 고객사 자체 칩 확대 — AWS Graviton, Google Axion, MS Cobalt 등 빅테크 자체 설계 확산은 ARM·파운드리에는 호재이지만 인텔·AMD에는 위험.

- 전력반도체 사이클 변동성 — 2024~2025년 EV 수요 둔화로 SiC 매출 성장이 일시 정체된 바 있음. AI 데이터센터가 신규 수요를 메우고 있지만, 단일 어플리케이션 집중 리스크 점검 필요.

- 밸류에이션 부담 — 2026년 4월 SMH 52주 신고가, 반도체 ETF 전반 단기 과열 시그널 점검 필요. 나비타스 같은 모멘텀주는 변동성 특히 큰 점 유의.

맺으며 — ‘AI = GPU’ 공식 너머의 기회

지금까지의 시장은 ‘AI = GPU’라는 공식에 익숙해져 있었습니다. 그러나 데이터센터의 물리적 한계가 전력으로 수렴되고 있는 지금, 같은 양의 일을 더 적은 전력으로 처리하는 칩이 차기 주도주가 될 가능성이 높습니다. 그 중심에 있는 것이 ARM 진영의 서버 CPU, 커스텀 SoC, 그리고 GaN·SiC 기반 전력반도체입니다.

특히 NVIDIA의 800V HVDC 아키텍처 전환은 단순한 부품 교체가 아니라 데이터센터 전력 인프라 전체의 재설계를 의미합니다. 이 흐름의 최전선에 온세미컨덕터(ON), 나비타스(NVTS), 인피니언(IFX), STM마이크로(STM), MPS(MPWR) 같은 전력반도체 기업들이 위치하며, 이들은 ‘CPU·GPU’ 테마와는 별개의 독립적인 성장 트랙을 가집니다. CPU 효율화 + 전력반도체 고도화를 함께 보유해야 ‘AI 데이터센터 풀스택’ 노출이 완성되는 셈입니다.

국내 투자자 입장에서는 세 가지 트랙이 가능합니다. 첫째, 미국 CPU·SoC 핵심 종목(NVDA, AMD, ARM, AVGO, INTC)을 SOXX·SMH 등 ETF로 분산 노출하는 방법. 둘째, 미국 전력반도체 종목(ON, NVTS, MPWR, POWI)을 개별 또는 PSI·GRID ETF로 보유하는 방법. 셋째, 국내 디자인하우스·후공정·전력반도체 종목(DB하이텍, RFHIC, 티씨케이 등)으로 파생 수혜를 노리는 방법입니다.

핵심은 단순한 ‘AI 테마’가 아니라 ‘전력 효율 = 데이터센터 경제성’이라는 구조적 변화에 베팅하는 시각으로 종목을 재정렬하는 것입니다. 2026년 하반기 CPU 공급 완화, 인텔 18A 양산, ARM AGI CPU의 시장 침투 속도, NVIDIA 800V HVDC ‘Kyber’ 랙의 양산 일정이 본격적인 분기점이 될 것입니다. 그때까지의 단기 변동성은 분할 매수와 ETF 활용으로 관리하며, 구조적 수혜주는 시간을 두고 함께 가져가는 전략이 합리적이라고 판단합니다.

📌 투자 유의사항

본 콘텐츠는 정보 제공 목적으로 작성된 것이며, 특정 종목에 대한 투자 권유나 매매 추천이 아닙니다. 시장 환경에 따라 전망과 데이터는 변경될 수 있으며, 모든 투자의 최종 책임은 투자자 본인에게 있습니다.

K Research | 한국 주식 시황·기업 분석